让不懂建站的用户快速建站,让会建站的提高建站效率!

|

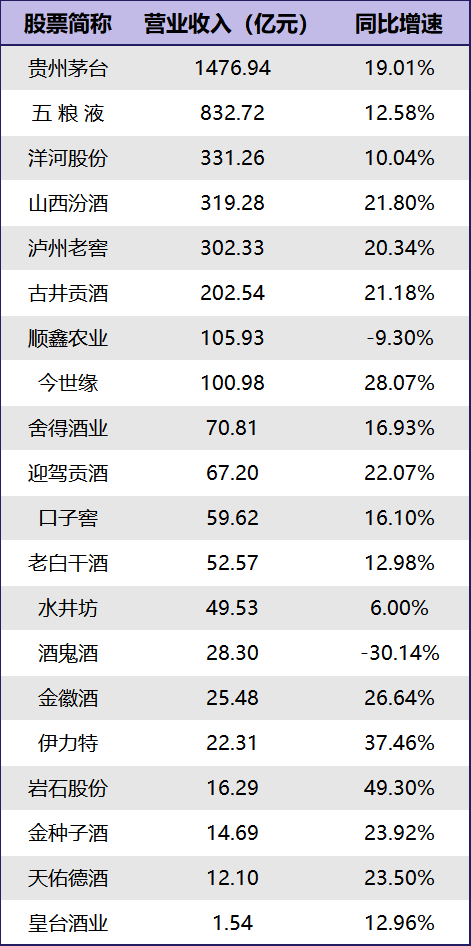

海外金融报 近日,A股20家白酒上市企业2023年年报已一王人出炉。 2023年关于白酒行业来说是不屈庸的一年,行业进入新一轮调度周期的同期,酒企纷繁濒临着价钱倒挂、库存高企的场地。压力现时,大都酒企仍罢了了营收、净利的双增长,部分酒企营收、净利增速以致跨越了20%。 财报骄贵,20家白酒企业2023年总共罢了贸易收入4121.12亿元,同比增长15.65%,与上年15.13%的总营收增速基本捏平;罢了净利润1551.46亿元,同比增长18.88%。 增长之下,2023年白酒行业的聚集度也在握住提高,其一线阵营的营收门槛已提高到300亿元,行业南北极分化进一步加重,且在白酒存量博弈捏续的大布景下,“量少价升”是当下发展趋势。渠谈库存高企,关系企业也不得不提高用度干预,加速渠谈库存算帐。 营收规模增长 从营收规模来看,茅台和五粮液仍是当之无愧的行业王者。其中,贵州茅台在营收规模方面“一骑绝尘”,全年罢了营收1476.94亿元,同比增速达到了19.01%;排在行业第二的五粮液收入为832.72亿元,相同也罢了了12.58%较高增长。 2023年白酒行业头部名次虽未有显着变化,但洋河股份行业老三之位却并不结识。 前年,山西汾酒、泸州老窖跟进了洋河的次第,迈向了300亿元的行列。若按照洋河、汾酒、泸州老窖2023年的增速测算,2024年A股白酒上市公司前五的款式将会生变,汾酒、泸州老窖、洋河将差异罢了贸易收入385.49亿元、363.82亿元、364.51亿元,而洋河有可能从行业第三下滑到行业第四,以致第五。 白酒企业头部酒企准初学槛也随之拔高,百亿不再是第一梯队的门槛石,前五强酒企已将营收门槛拉升至300亿元。 上市公司百亿酒企也本质至8位。其中,古井贡酒2023年了罢了“再造一个古井”方向,规模冲破了200亿元;江苏区域型酒企今世缘罢了了百亿营收;值得一提的是,获利于猪肉业务的孝顺,顺鑫农业营收得以跨越100亿元。 50亿—100亿元梯队中,有舍得酒业、迎驾贡酒、口子窖、老白干酒4家。老白干酒刚过50亿元,水井坊则是罢了收入49.63亿元,距50亿元只差临门一脚。 值得一提的是,20家酒企中,仅有顺鑫农业和酒鬼酒2家营收增速为负。其中顺鑫农业由于多元业务的拖累,近几年弘扬欠安,公司白酒业务收入已邻接两年有所着落;而酒鬼酒则是因此前发展速渡过快,导致前年库存高企,公司也进行了控货停货管制,导致前年龄迹大幅下滑。

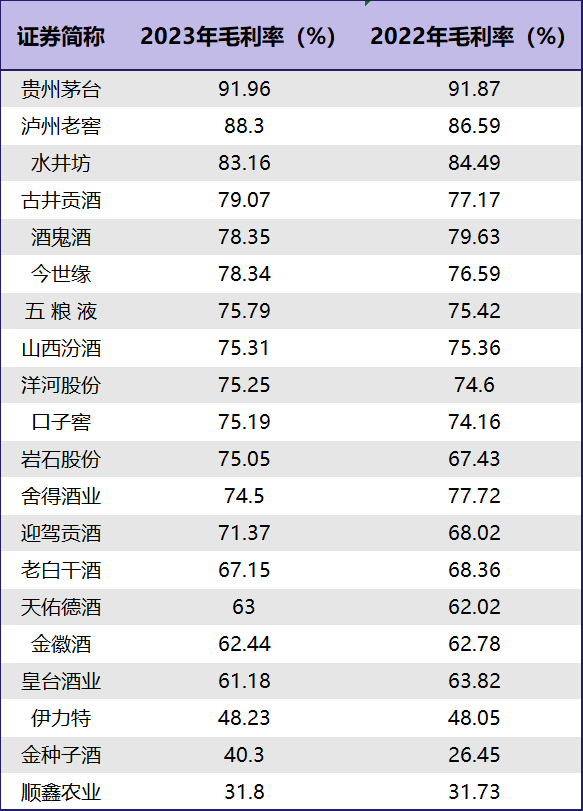

毛利率分化 2023年,白酒行业的合座毛利率呈现出小幅上升的趋势,据东吴证券研报示意,毛利率方面,2023年白酒企业毛利率为82.52%。 除山西汾酒、舍得酒业、老白干酒、水井坊、酒鬼酒、金徽酒、皇台酒业7家毛利率出现小幅度下滑外,其余13家的销售毛利率均处于上升景色。其中,泸州老窖销售毛利率为88.3%,已接近贵州茅台的91.96%。 分梯度来看,贵州茅台的毛利率在90%之上,紧紧占据着行业第一梯队;泸州老窖、水井坊的毛利率在80%—90%的区间;古井贡酒、洋河、汾酒等10家酒企则在70%—80%之间;金种子酒毛利率为40.3%、顺鑫农业的毛利率为31.8%,行业中处在垫底位置。

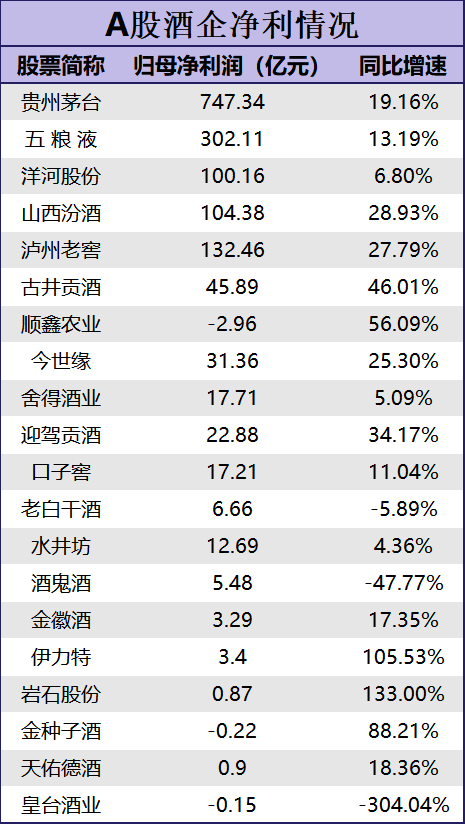

3家仍耗费 多家酒企毛利率上升也能响应出白酒行业盈利智商在增强。据记者统计,共有13家白酒企业的净利润增速在两位数之上。2023年白酒板块的利润增速更是大于收入增长。 具体来看,贵州茅台的净利润远超行业第二五粮液的302.11亿元,达到747.34亿元。同期,洋河股份、山西汾酒、泸州老窖三家的净利润都跨越了100亿元,其中泸州老窖在三家中最高,达到了132.46亿元,山西汾酒为104.38亿元,洋河股份为100.16亿元,且后者在三家之中增速最慢,仅为6.8%。 净利出现耗费的差异为皇台酒业、金种子酒、顺鑫农业。具体来看,皇台酒业净利润为-0.15亿元;金种子酒、顺鑫农业净利润差异为-0.22亿元和-2.96亿元,耗费均较上年收窄。 值得一提的是,现在顺鑫农业照旧邻接两年耗费。对此,企业曾评释,评释期内,公司白酒业务盈利,其他业务受商场环境变化及行业周期性的影响,产物销售价钱捏续低迷,评释期内耗费较大。 国泰君安证券研报指出,2023年高端白酒、次高端及区域性酒企营收差异同增17%、14%、14%,利润差异同增18%、16%、22%。受破钞分层及经济复苏节律影响,高端白酒,区域酒企期内展现出较强的事迹详情趣,次高端价位二三线酒企承压较显着。

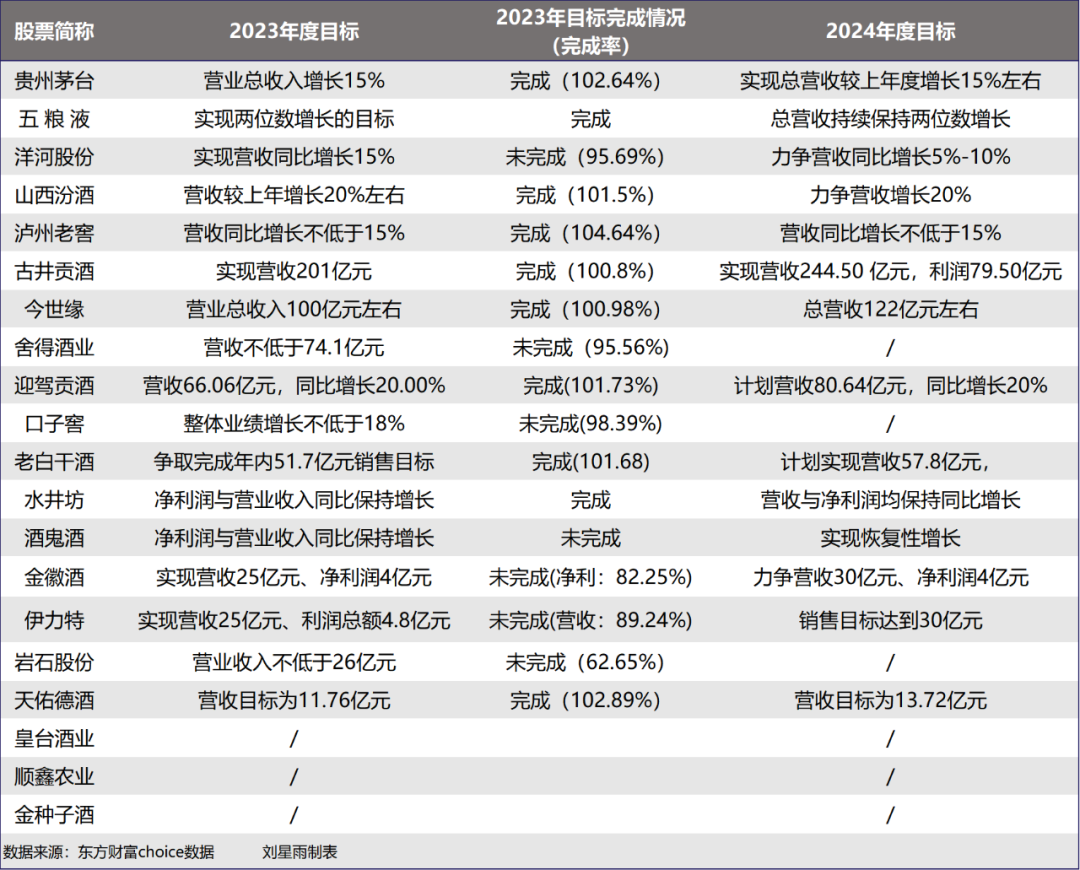

7家年度方向未完成 尽管从财报数据来看,白酒企业合座事迹仍在谨慎增长,但凭证各酒企定下的2023年年度方向来看,则是休戚各半。 此前公开2023年龄迹方向的17家上市公司中,茅台、五粮液、泸州老窖等胜仗完成了方向,洋河股份、舍得酒业、口子窖、伊力特、岩石股份(维权)、酒鬼酒,以及金徽酒7家未能完成方向。 其中,头部酒企洋河股份2023年营收同比增长10.04%,较此前定下的15%收入增长方向差距不小,事迹完成率仅95.69%;舍得酒业的74.1亿元方向完成率为95.56%;口子窖事迹增长方向的完成率为98.39%;金徽酒、伊力特的利润水平均未达到既定方向;酒鬼酒更是出现了事迹下滑。 关于2024岁首部酒企的事迹方向大多保管不变,如贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、水井坊等,增速与2022年保捏一致;刚刚过百亿的今世缘则链接激进增长,将方向提高至122亿元;古井贡酒将营收方向定为244.5亿元,增速与上年变化不大。 固然,也有部分酒企将2024年的方向放低,举例洋河股份就大幅下调,将2024年方向定为“力图贸易收入同比增长5%—10%”;酒鬼酒在前年龄迹大幅下滑后称,本年的方向是罢了复原性增长;而金徽酒前年的“净利润4亿元”方向留到2024年链接完成,收入则是上升至30亿元。

重金营销 白酒行业是一个重渠谈重营销的行业,为了完成事迹主义,多家酒企都加大了营销干预。 据财报骄贵,2023年有17家白酒企业加大了营销干预。其中,五粮液在2023年以77.96亿元的营销用度位居首位。古井贡酒和洋河股份该主义也超50亿元,差异为54.37亿元、53.87亿元。 今世缘和岩石股份前年也大幅增长了销售用度,增速均跨越50%。为了冲刺百亿方向,今世缘加大营销干预,前年销售用度20.97亿元,同比增长50.88%;岩石股份销售用度为7.21亿元,同比增长58.98%,增幅跨越营收。 可是,重金营销与事迹增长并不一定成正比,如岩石股份的销售用度率最高,达到了44.3%,但仍未完成年度方向,而酒鬼酒的销售用度率为32.2%,名挨次二,2023年的事迹却产生了下滑。高额的销售用度并非豪阔故意,举例,头部酒企中洋河股份销售用度率最高,达到了16.26%,商场上也一度将其称为“告白酒”。 2023年,山西汾酒、酒鬼酒和金种子酒缩减了销售用度。其中山西汾酒为32.16亿元,同比下滑了5.49%,而且在缩减营销的条目下,山西汾酒的营收仍然罢了了319.28亿元,同比增长21.8%,净利润也罢了了双位数增长。 总体来看,2023年上市酒企的销售用度合座呈上升趋势,背后与现在行业竞争强横、品牌营销格式多元立异连络。

2023年尽管部分酒企未罢了既定方向,但白酒行业合座的营收、净利、毛利率、销售用度仍在谨慎增多,且行业聚集度握住提高,南北极分化加重。 据国度统计局、中国酒业协会数据,2023年寰球规模以上企业白酒产量449.2万千升,同比着落2.8%;罢了贸易收入7563亿元,同比增长9.7%;罢了利润总和2328亿元,同比增长7.5%。 20家上市公司营收、利润总和占行业合座比重均过半,差异达到54%和66.64%。此外,上市公司里面也开动出现分化趋势。前年,白酒企业前五家“茅五泸洋汾”总共罢了收入3262.53亿元,占20家上市公司的79.2%。 国海证券研报指出,2023年白酒事迹增速出现显着分化,区域次高端龙头>高端白酒>区域酒企>三四线次高端。其中高端酒增长适应;有基地商场、产物定位次高端价钱带的酒企保捏较高增速;而往常依赖招商铺货等格式罢了增长的三四线次高端酒企,经由了前两年的高速发展,事迹慢慢败透露压力,报表季度间波动较大。 股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:梁斌 SF055 |